Informe do mercado de cubertas de aceiro 2026-2030: Europa Occidental lidera o mercado en 2025; espérase que Asia Pacífico se converta no líder de crecemento futuro. Impulsado pola crecente demanda de solucións de cubertas sostibles e duradeiras, a crecente actividade de renovación e as tecnoloxías avanzadas de revestimento, o mercado de cubertas de aceiro está preparado para un crecemento significativo.

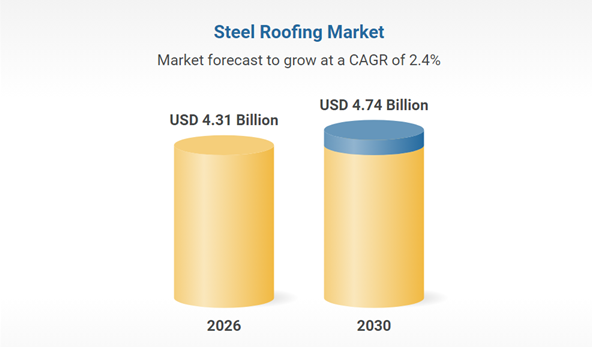

O mercado das cubertas de aceiro está a mostrar un crecemento constante, e proxéctase que pase de 4.200 millóns de dólares estadounidenses en 2025 a 4.310 millóns de dólares estadounidenses en 2026, o que representa unha taxa de crecemento anual composta (TCAC) do 2,6 %. Entre os principais impulsores deste crecemento inclúense a demanda continua de materiais galvanizados tradicionais, o aumento da actividade de construción e os procesos de produción rendibles. A medida que o mercado se desenvolve, a demanda de solucións de cubertas duradeiras e duradeiras tamén está a aumentar.

I. Da parte da demanda: os sectores tradicionais estabilízanse, os escenarios emerxentes experimentan unha explosión

Sectores tradicionais: a construción e o automóbil seguen sendo o apoio principal

Sector da construción

A “Visión 2030” de Arabia Saudita impulsou 4,13 billóns de riais en investimento en infraestruturas, e o mercado da construción saudita alcanzará os 74.100 millóns de dólares en 2025. Proxéctase que medre a unha taxa anual do 5,4 % nos próximos cinco anos, o que levará a un aumento continuo da demanda de chapas de aceiro revestidas como materiais de decoración de paredes exteriores.

Sector da automoción

Espérase que a produción mundial de vehículos de novas enerxías supere os 20 millóns de unidades en 2025, o que impulsará un aumento da demanda de chapas de aceiro galvanizado de alta resistencia. Por exemplo, as chapas de aceiro galvanizado de alta resistencia cunha resistencia de 600 MPa ou superior xa se están a usar en grandes cantidades para carcasas de baterías, e o aceiro dúplex de grao de 1180 MPa conseguiu unha redución do peso do 20 % nos automóbiles.

Sectores emerxentes: a enerxía fotovoltaica e os edificios verdes convértense en novos motores de crecemento

As novas instalacións fotovoltaicas están a impulsar a demanda de estruturas de soporte revestidas de zinc-aluminio-magnesio (ZM). As chapas de aceiro revestidas cunha clasificación de proba de pulverización salina de 2000 horas convertéronse na opción preferida, cun aumento da demanda do 200 % interanual en 2023. A construción ecolóxica está a impulsar a aplicación de chapas de aceiro galvanizado resistentes á corrosión en edificios residenciais con estrutura de aceiro, e espérase que a proporción de edificios residenciais con estrutura de aceiro na rexión do delta do río Yangtsé aumente ata o 25 % para 2025.

II. Tecnoloxía: a fabricación ecolóxica e intelixente impulsa a modernización industrial

Os procesos ecolóxicos substitúen as tecnoloxías tradicionais

A taxa de penetración da tecnoloxía de pasivación libre de cromo alcanzará o 65 % en 2025, substituíndo o cromo hexavalente para cumprir coa directiva RoHS da UE; os revestimentos de cinc-aluminio-magnesio reducen o grosor da capa de cinc nun 30 % e duplican a súa vida útil.

Un sistema de rexeneración de ácidos residuais de circuíto pechado consegue unha reutilización do 100 % da solución de decapado, o que reduce os custos ambientais por tonelada de aceiro en 80 yuans. Empresas líderes como a base de Baosteel en Zhanjiang viron unha redución do 30 % nas emisións de COV en comparación con 2020.

A produción intelixente mellora a eficiencia

Os sistemas de visión con IA monitorizan a uniformidade do revestimento en tempo real, conseguindo unha taxa de precisión de identificación de defectos do 99,2 %; as fábricas de xemelgos dixitais predín a formación de escorias en recipientes de zinc con 48 horas de antelación, o que reduce as perdas por tempo de inactividade. Despois da aplicación nunha base de Baowu, o consumo de enerxía por tonelada de aceiro diminuíu un 12 % e o consumo de zinc diminuíu un 4,7 %.

III. Cadea de subministración: China domina as exportacións, a rexionalización acelérase

A vantaxe exportadora de China continúa, pero enfróntase á presión da transformación

En 2025, as exportacións de chapa de aceiro revestida de China superaron os 21 millóns de toneladas, co sueste asiático e Oriente Medio como mercados principais. As importacións de Arabia Saudita alcanzaron as 677.000 toneladas (un aumento interanual do 44,82%).

O prezo medio de exportación estivo baixo presión, caendo a 629,49 $/tonelada en novembro de 2025 (un descenso do 80 % desde principios de 2023), o que obrigou ás empresas a pasar da "competencia de prezos" á "competencia de valor".

A disposición rexionalizada da capacidade fai fronte ás barreiras comerciais

O arancel ao carbono CBAM da UE pode aumentar os custos de exportación entre un 8 % e un 12 %, o que levará ás empresas chinesas a acelerar a construción de fábricas no sueste asiático e Oriente Medio (como a liña de produción malaisia de Baosteel), conformando un modelo de "I+D chinesa + fabricación no estranxeiro".

A nova capacidade de galvanización en mercados emerxentes como a India e Turquía pode afectar á cota de exportación da China. As empresas deben consolidar a súa cota de mercado de gama alta mediante melloras tecnolóxicas (como chapas de aceiro galvanizado de ultra alta resistencia).

Data de publicación: 30 de marzo de 2026